Más de medio millón de contribuyentes deberán operar con este sistema digital entre el 1 de noviembre de 2014 y 1 de febrero de 2017. De aquí a tres años todas las empresas operarán con este sistema, lo que significará la incorporación de aproximadamente 700 mil contribuyentes al medio digital, entre micro (500.000), pequeñas (150.000), medianas (25.000) y grandes empresas (10.000).

Aspectos Generales de la nueva Ley de Factura Electrónica (Ley 20.727 de 2014)

La Ley N°20.727 de 2014 establece el uso obligatorio de la factura electrónica, junto a otros documentos tributarios electrónicos como liquidación factura, notas de débito y crédito y factura de compra.

¿Qué es una Factura Electrónica? Es un documento digital legalmente válido como medio de respaldo de las operaciones comerciales entre contribuyentes y, por lo tanto, reemplaza a las facturas tradicionales de papel.

¿Qué implica la ley de Factura Electrónica para los contribuyentes? Hace universal y obligatoria la emisión de facturas de manera electrónica, en reemplazo de los documentos físicos o de papel.

¿Qué documentos serán obligatorios emitir en formato electrónico? Facturas, Facturas de Compra, Liquidaciones Facturas, Notas de Débito y Notas de Crédito.

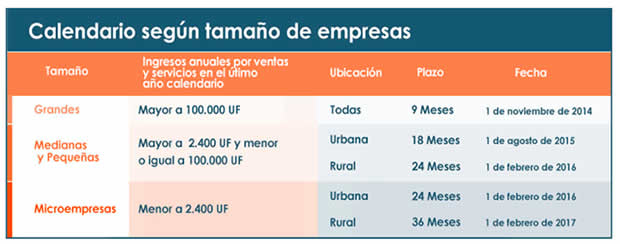

¿Cuándo estoy obligado a facturar electrónicamente, según ley de Factura Electrónica? Los plazos para adoptar este cambio, dependen de los ingresos anuales por ventas y servicios de cada empresa y si su ubicación corresponde a una zona urbana o rural. La siguiente tabla, muestra un resumen con las etapas de incorporación establecidas en la ley, según el tamaño de cada empresa:

Beneficios Los principales beneficios de los facturadores electrónicos:

- Ahorro de tiempo y dinero.

- Elimina el riesgo de pérdida de documentos.

- Permite almacenar documentos tributarios electrónicos (DTE’s) digitalmente.

- Permite realizar cesión de facturas en forma simple y en línea (Factoring).

- Mejora la rapidez y confiabilidad de su proceso de facturación.

- Mejora la imagen de credibilidad y transparencia de su empresa.

- Permite diferir el pago del IVA por internet del día 12 al 20 de cada mes.

- Exime de la obligación de timbrar las facturas y otros documentos tributarios en las oficinas del SII.

¿Cómo puedo saber el tamaño de mi empresa? Según la Ley N° 20.416 de 2010, las empresas se clasifican de acuerdo a los ingresos anuales por ventas y servicios y otras actividades del giro percibidos durante el año calendario anterior. La clasificación es la siguiente:

Clasificación Empresas – Factura Electrónica

¿Cómo me enteraré desde cuándo mi empresa estará obligada a emitir facturas electrónicas? El Servicio informará de esto oportunamente a las empresas, mediante correos electrónicos y avisos en la opción Mi SII de su sitio web, donde el contribuyente podrá consultar por el plazo de entrada. Además, existirá información en las oficinas del SII.

Según la ley, ¿Por qué sistemas tecnológicos se pueden emitir las facturas electrónicas? Se puede ser emisor de facturas electrónicas de dos maneras, a través del Sistema de Facturación Gratuito del SII y del Sistema de Facturación de Mercado (Los contribuyentes pueden adquirir en el mercado un software que les permita operar con factura electrónica o pueden construir un software propio).

¿Existe alguna excepción a la obligatoriedad de esta ley? La ley autoriza el uso de documentos tributarios en papel a aquellos contribuyentes que desarrollen su actividad económica en un lugar:

- Sin cobertura de datos móviles o fijos.

- Sin acceso al suministro eléctrico.

- Decretado como zona de catástrofe conforme a la Ley N° 16.282.

- Otros que pueda establecer el SII.

Por tanto, el Servicio podrá, de oficio o a solicitud del contribuyente, autorizar el uso de documentos tributarios en papel, cumplida alguna de las condiciones anteriores y por un período de tiempo renovable mientras se mantengan las condiciones.